Aksjer har åpenbart opsjonalitet: aksjonærene kan høste en ubegrenset oppside, mens tapet deres er begrenset til innsatsen; en walk-away-opsjon. Obligasjonseiernes posisjon er speilbildet av aksjonærenes posisjon: selskapsgjelden tilbakebetales hvis selskapet er levedyktig, ellers gjenvinnes restverdiene i en restrukturering eller likvidasjon. Et kreditt-krav er et betinget-krav.

Innledningssitatet er hentet fra ingressen til Black & Schcoles banebrytende artikkel fra 1973. Artikkelen peker på hvordan teorien for prising av betingede krav kan benyttes til å prise kreditt-krav, som obligasjoner. Implikasjonen er at en opsjonspris er en implisitt volatilitet er et kredittpåslag. Et objektivt riktig kredittpåslag.

Tilnærmingen kalles gjerne en betinget-krav-tilnærming, eller en Merton-modell, eller en strukturell kredittmodell; avhengig av om man vektlegger å plassere tilnærmingen i en aktivaprisingstradisjon, som en referanse til første akademiker som publiserte eksplisitte formler for teoretisk riktig kredittpåslag eller det faktum at modellen tar utgangspunkt i foretakets kapital-struktur.

Strukturell-kredittmodell er mest beskrivende. Ideene er at verdien av foretakets aktiva er lik verdien av foretakets passiva er lik nåverdien av netto kontantstrømmer fra aktiva. Tenk deg et foretak som er finansiert ved aksjekapital og et obligasjonslån. Summen av aksjekapitalen og obligasjonslånet er lik verdien av foretakets aktiva. Dette er den fundamentale balanseidentiteten; aktivaverdiene er lik passivaverdiene.

I en strukturell kredittmodell evalueres aksje- og kredittkravene som en opsjon på aktiva. Aksjer er en call-opsjon på foretakets aktiva. Når obligasjonen kommer til forfall kan aksjonærene velge om de vil innfri gjelden, eller walk-away og overlate aktiva til obligasjonseierne.

Obligasjonseiernes posisjon kan beskrives som en lang-posisjon i en risikofri obligasjon samtidig som de har solgt en put-opsjon på aktiva til aksjonærene. Put-call-paritet sikrer at aksje- og obligasjonsverdiene summerer seg til aktivaverdiene.

En investor kan prise denne opsjonen, prisen kan uttrykkes som det kredittpåslaget som må til for å kompensere investoren for kredittrisiko: en opsjonspris er en implisitt volatilitet er et kredittpåslag. Hvilken volatilitet snakker vi om nå?

Hvis vi, i likhet med eksempelet i Black & Scholes artikkel, hadde ønsket på prise en europeisk call-opsjon på en aksje, så hadde aksjevolatiliteten vært den relevante volatiliteten. Når vi priser aksjer og obligasjoner i dette rammeverket så er det aktivavolatiliteten som er den relevante volatiliteten. Aktivavolatiliteten er ikke direkte observerbar, men kan kalibreres fra markedsdata. Nærmere bestemt finnes det et proporsjonalt forhold, avhengig av gjeldsgraden, mellom aksjevolatilitet og aktivavolatilitet. Kalibreringen innebærer bare å løse en ligningsmengde med to ikke-lineære ligninger. Alle som er utstyrt med en datamaskin gjør dette lett.

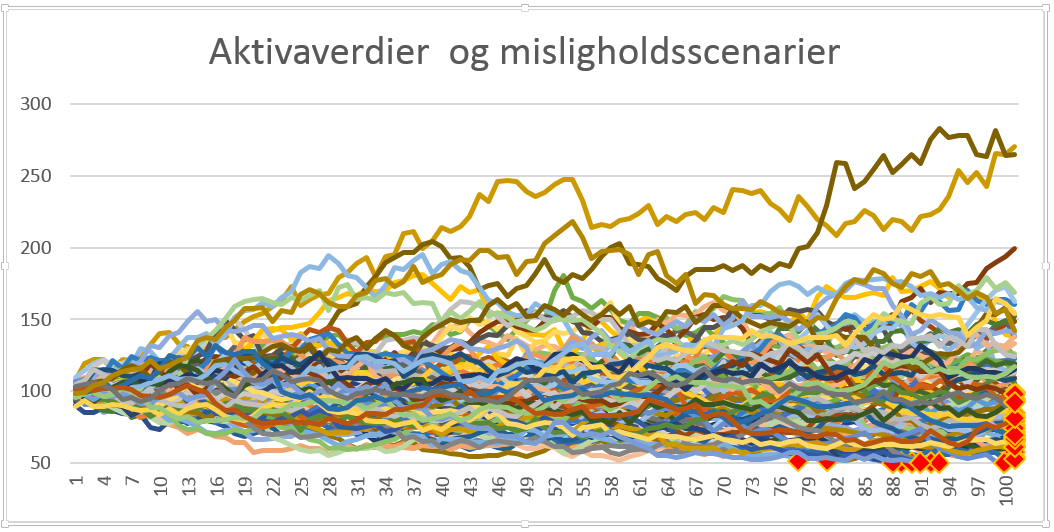

Dette prisingsregimet er utviklet siden 70-tallet. Figuren viser et eksempel på vår interne modell som priser kredittrisiko som en barriereopsjon, noe som krever en prisingsrutine basert på en montecarlo-simulering. Mislighold kan enten skje ved at aktivaprisprosessen når en barriere, eller at aktivaverdiene er lavere enn den nominelle verdien av obligasjonen ved forfall. Scenarier med mislighold er markert med røde punkter på misligholdstidspunket. Scenariene gir et estimat på misligholdssannsynligheten og derigjennom nødvendig kredittpåslag for obligasjonen.

Sammenlignet med en tradisjonell finansanalytikertilnærming har en strukturell kredittmodell følgende fordeler: den er basert på markedsdata og er fremoverskuende, den kan dekke et stort antall kreditter, den tillater sammenligninger av kreditter over ulike sektorer, løpetider og prioriteter. Et stort skritt fremover.