Kredittmarkedet har hatt fin fart inn i det nye året 2019. Fjerde kvartal i fjor kan best karakteriseres som en likviditetskontraksjon som trakk kursene på kredittobligasjonene ned med den vanlige rekylen på nyåret. En hurtig innhenting etter et fall er karakteristisk for dynamikken i kredittmarkedet og har nær sammenheng med de høyere effektive rentene og lavere nyemisjons-volumer.

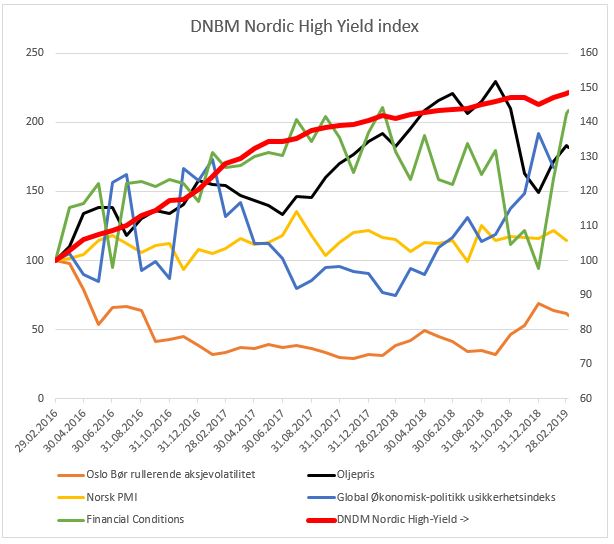

Hvor skal markedet herfra? For å få en pekepinn på retningen ser vi på indikatorer på risiko, usikkerhet, likviditet og økonomisk aktivitet. Figuren viser utviklingen i kredittmarkedet illustrert ved DNB Markets Nordic High Yield Index (høyre akse), og et knippe indikatorer (venstre akse) plukket på intuisjon. Alle indikatorene er reskalerte for å vise utviklingen over siste tre år. Som en hurtig indikator på økonomisk aktivitet har vi valgt norsk PMI. Aksjevolatiliteten på Oslo Børs fungerer som en indikator på markedsrisiko. Oljeprisen fungerer som en temperaturmåler for viktige sektorer i kredittmarkedet. Bloombergs European Financial Conditions Index blir her en indikator på markedslikviditet.

Figuren forteller både en historie om hva som har skjedd i denne perioden og hvilken vei pilene peker fremover. Kredittmarkedet har hatt god avkastning i denne perioden (akkumulert 47 prosent over tre år). Driverne har også hatt en gjennomgående positiv utvikling i denne perioden. Økt PMI peker i retning av økt økonomisk aktivitet. Lavere aksjevolatilitet peker på lavere risiko i finansmarkedene. Høyere nivå for Financial Conditions indeksen viser bedret likviditet. Sammenhengen mellom disse indikatorene og kredittmarkedet er i tråd med økonomisk intuisjon. Political Policy Uncertainty Index viser derimot en økning i perioden. Dette viser høyere usikkerhet knyttet til den økonomiske politikken nå, enn ved tidspunktene for folkeavstemmingen om BREXIT og valget av Donald Trump som president i USA.

Vi finner også igjen fallet i kredittmarkedet i fjerde kvartal i fjor i driverne i figuren. Så skyter driverne oppover på nyåret. Markedsrisikoen faller, likviditeten øker og usikkerheten avtar. Dermed har vi nyttårs-bull-markedet. Så til det virkelig interessante spørsmålet: hvor skal disse indikatorene nå?

Dette spørsmålet er særlig interessant sett i lyset av at mange kommentatorer opplever resesjonsfaren som påtagelig. Det er en svært nær sammenheng mellom økonomisk vekst og utviklingen i kredittpåslag, og derved kredittobligasjonskurser. Kommer det en resesjon så vil kredittmarkedet gå på en smell, hvis ikke så vil markedet toge videre.

Slik jeg leser dette bildet er det som om markedet sier til seg selv: Hva om USA og Kina vil få til en handelsavtale som reverser handelskrigen? EU og UK styrer unna en for opprivende BREXIT? Hverken hjemlige eller viktige sentralbanker skal heve renten vesentlig. Flate rentekurver er først og fremst en indikasjon på mindre kvantitative innstramminger enn tidligere antatt. En lavere kinesisk vekst er bare et tegn på en modnere økonomi. Kanskje tenker kredittmarkedet at riggmarkedet kommer til å balansere. Det skal fraktes mer olje, lenger og ved lavere fart. Fallet i tørrbulk er et midlertidig logistikkproblem.

Flere av indikatorene våre representerer friksjon i realøkonomien. Lavere friksjon gir bedre forhold for økonomisk vekst. Heller enn at kredittmarkedet går på en smell forventer vi derfor dundrende stillhet i tiden som kommer.

Skrevet av Arne Werner Eidshagen, senior porteføljeforvalter for FORTE Kreditt. Trykt i utgave nr. 5 av Kapital.